|

Početak 2003. doneo je veliku novinu u platnom prometu: nema više SDK i njenih naslednika, a banke su konačno počele da rade svoj posao. Posmatrano sa strane korisnika, tj. preduzeća, račun u banci sada ima svoj smisao. Šta više, moguće je imati više računa kako u jednoj tako i u više banaka. To je jedan deo priče. Drugi deo se odnosi na kompjutere i komunikacije koji su davno već na dovoljnom nivou da je moguće obaviti poslove vezane za banku iz "fotelje", bez odlaska na šalter.

Dobici za obe strane

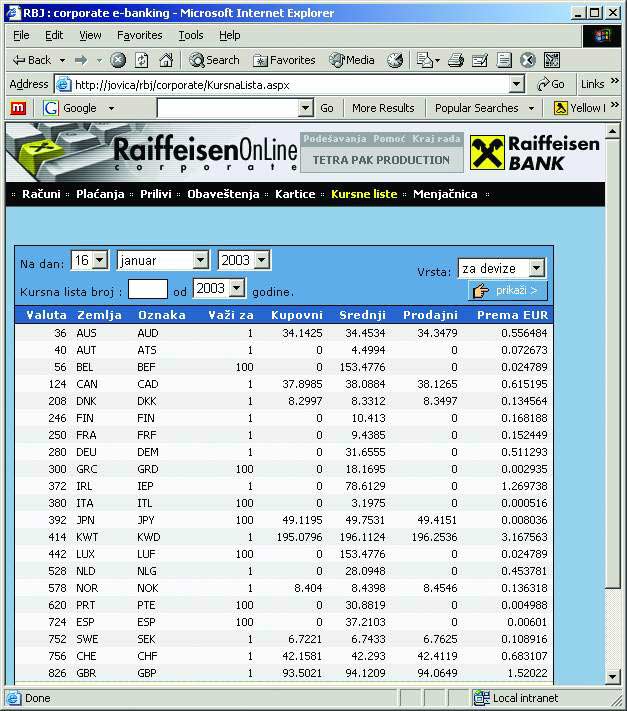

| | (kliknite za veću sliku) |

Kod nas se već odomaćio izraz elektronsko bakarsvo ili e-banking - koristeći računar i modem uzimate izvod, proveravate stanje i plaćate. Odziv u preduzećima je dobar, neki kaži i veći od očekivnog. Nije ni čudo, pošto su prednosti za obe strane velike. Korisnik u svakom trenutku može dobiti željene informacije vezane za svoje račune ili izvršiti plaćanje. Time ne samo da se informacije dobijaju na vreme, već se štedi vreme osoba koje su za to zadužene, jer nema napuštanja radnog mesta i odlazak do banke i nazad.

Banke su takođe veoma stimulisane da kod klijenata ohrabruju ovakav vid poslovanja - smanjuje se gužva na šalterima, a na nekim mestima šalteri čak postaju suvšni. Tako nije više neophodno posedovanje mreže šaltera širom zemlje, već samo na nekoliko strateških mesta, a nekada i samo na jednom. Za one poslove za koje je šalter neophodan sklapaju se ugovori sa bankama koje imaju razvijenu šaltersku mrežu, kao što je Nacionalna Štedionica.

| | (kliknite za veću sliku) |

Pošto su sada banke izložene oštroj tržišnoj utakmici, svaka od njih želi da ponudi što više pogodnosti za svoju klijentelu koju treba zadržati, po mogućnosti uz privlačenje novih firmi-deponenata. Zato se svako hvali svojim e-banking rešenjem, mada u suštini nema mnogo različitih softverskih paketa, što u neku ruku može pretstavljati i prednost za krajnjeg korisnika. Naime, ispostavilo se da je pomoću instalacije istog programa moguće pristupiti većem broju banaka, što znači manje muke oko instalacije, obuke i održavnja sistema. Ovo ne znači da više takvih programa ne mogu da koegzistiraju, ali je nekada problematično instalirati jedan softver, a kamoli više njih. U jednoj kompjuterskoj firmi svojim očima smo se uverili da je sa istog PC-ja moguće pristupiti trima bankama, koje koriste različiti softver. Možda ovde ipak treba staviti naglaska na "kompjuterska", pošto u njoj sede ljudi koji svakako znaju i umeju znatno više od proseka.

Sagledavajući stanje na našem bankarskom "tržištu", softverska rešenja dve firme izdvajaju se po broju implementacija. Oba rešenja dolaze van granica ove zemlje, ali ostajemo u granicama bivše YU. Firma Halcom dolazi iz Slovenija i nudi jedan od tih paketa, dok drugi stiže iz Makedonije, od firme Pexim. Ima i naših rešenja, od kojih ćemo upoznati ona implementirana u Jubanci i Raiffeisen banci.

Programi o kojima ovde govorimo su samo interfejsi ka korisnicima; glavne (core) aplikacije u našim bankama su obično delo sopstvenog razvoja ili su primenjena rešenja nekih drugih domaćih softverskh kuća. Softver za e-banking se oslanja na taj softver i, grubo rečeno, menja šalter. Pridev "grubo" je stavljen zbog činjenice da ovi softveri obično nude i nešto više.

Povezivanje sa bankom

| | (kliknite za veću sliku) |

Nakon instalacije softvera, sledi povezivanje sa bankom. Svi nude mogućnost povezivanja preko Interneta ili direktnim zvanjem brojeva u banci. Svaki od ovih metoda ima prednosti i mane, a izbor načina povezivanja najčešće se svodi na izbor lakše opcije. Ako je preduzeće već povezano sa Internetom stalnom vezom ili semipermanentnom vezom, Internet je logičan izbor, dok je u suprotnom možda pogodnika dial-up konekcije direktno sa bankom. Naravno da su izuzeci mogući i da svaki ima svoje opravdanje, recimo firma može smatrati neprihvatljivim da kompjuter na kome se nalaze finansijski podaci uopšte bude povezan na Internet.

U skladu sa prethodnim pasusom možemo izdovijiti i načine rada softvera. Neke rade preko klijentskih aplikacija a neke kroz Web interfejs, dakle iz Internet Explorer-a. Svaki od ovih rešenja ima svoje prednosti i mane, ali je činjenica da je Internet u trendu. Ovom tvrdnjom izgleda da smo prednost dali Web rešenju, ali znajući situaciju u našoj zemlji, alternativno rešenje deluje primamljivo. Prednost posebnih klijetnskih aplikacija jeste lokalna baza koja može lako da se kreira, kao i mogućnost integracije u lokalni informacioni sistem. Shodno iznetim nedoumicama, neke od banaka nude oba rešenja, pa korisnik bira...

|

Identifikacija korisnika obavlja se korišćenjem smart ("pametnih") kartica, što znači da kompjuter na kome će se izvršavati neki od programa morati imati čitač smart kartica. Ova tehnologija je danas prilično "ispeglana", pa bi svaki iole moderan čitač trebao da funkcioniše sa svim bankarskim programima. U praksi možete očekivati neke probleme sa instalacijom, ali se oni svakako mogu rešiti. Nakon umetanja kartice u čitač, treba uneti kombinaciju username/password (korisnik/šifra) ili PIN kod (šifra). Na osnovu ovih podataka se prepoznaje korisnik, a u zavisnosti od banke i softvera moguće je odrediti nekoliko nivoa prava koje taj korisnik poseduje. Druga mogućnost autorizacije korisnika, mini CD, praktično je napuštena.

Za detaljan opis programa koje domaće banke preporučuju za pregled računa i novčane transakcije, kao i poređenje ovih programa, pogledajte septembarski broj časopisa "PC".

|